2023 年终总结

上一次写博客已经是 2020 年了,转眼间就已经到了 2023 的结尾,借着新买的域名和服务器,以年终总结作为新博客的开篇,希望后面能将更多的思考、经历沉淀到文字中,在互联网留下一丝足迹。

在平时没有内容积累的情况下,突然让自己回顾这一整年做了什么,有哪些新的思考和感悟的时候,不免头脑发懵,还记得 2022 年的时候还会使用 logseq 这个双链笔记工具记 lifelog,记录每天的思考和经历,但最终没有坚持下去,因为我当时把记录当做「任务」来做,每天都要写一点东西记录,但其实并不是每天都有新想法新思路,强迫自己定时记录反而导致我对这个行为产生抵触,最后的一次记录就停留在了 2023-01-05。

如今回看 2022 的 lifelog,确实能从中找回一些有用的反思,更重要的是能够借此回顾一年的历程。今年的许多思考感触由于没有记录,随着记忆一同消散了。重拾笔记习惯是有益的,2024 我会在笔记方面做一些改进,不强迫自己每天定时记录,而是在有新想法时立马记下来,在空闲时候分类整理到 logseq。希望 2024 的年终总结不再需要这么绞尽脑汁。

年初的时候给自己定了一堆 OKR,既想在业余时间提升技术能力,又想提高自己的英文水平,还想系统学习投资理财,最终毫无疑问的半途而废,年中之后就没怎么看过这些计划。如今回顾起来又感觉荒废了一年。欣慰的是,今年零零散散探索了不少新东西,接触了独立开发,数字游民,远程工作的新领域,也自己开发了一个小产品,虽然没积累太多用户,但对我来讲是个非常有趣的体验,迈出了独立开发的从零到零点一。

工作

在某互联网厂做开发有三个年头了,还记得刚参加工作的时候还会拿出业余时间学习,看看开源项目,在极客时间上学习专栏,而现在已经没有了这个习惯,回家之后更多的是看自己感兴趣的领域,包括但不限于 web3、独立开发、SEO 等等,不再局限于后端技术。

相较于以往,我今年将工作和生活的界限划分的更加明显,现在回家后就不会再打开公司电脑(除非 oncall),也不去思考任何工作上的事情,即使工作内容完不成,我也不会花费自己休息的时间去赶进度。这样做能倒逼自己做好工作规划,确定最重要的 todo 事项并在上班时间高效处理。我没有午睡习惯,所以用中午的时间可以专心的写代码/看文档,处理高优问题。

在 twitter 和脉脉上偶尔会看到求职者因为「职业连续性差」而被 hr 拒绝的经历,在国内背景下 gap year 似乎是一件奢侈的事情,仅仅因为休息一年就被贴上职业连续性不佳、不适合工作的标签,为了生存不得不一个工作接连下一个工作,害怕休息,害怕失业,我讨厌这种焦虑感。

互联网已经极大地扩宽了我们的职业空间,我们总能找到自己感兴趣的,不受制于该评价体系的工作方向,这也是我业余时间一直在探索的方向。

投资理财

我的财务目标是 FIRE(Financial Independence, Retire Early),攒够年生活费的 25+ 倍,靠投资利息覆盖生活支出。为了达到这个目标需要:

积累本金,考虑到我目前没有各种贷款,估算的生活开支难免偏低,所以本金这里先借用恬恬酱的目标(250w),后续根据情况灵活调整。

投资收益,FIRE 的重要假设是可以靠「投资利益」覆盖支出,如果缺乏投资能力,就没法安心 FIRE,坐吃山空。

当然,FIRE 的情况因人而异,也可以选择通过更轻松的工作挣到生活支出,达到令自己舒适的 Work Life Balance 状态。

资产配置

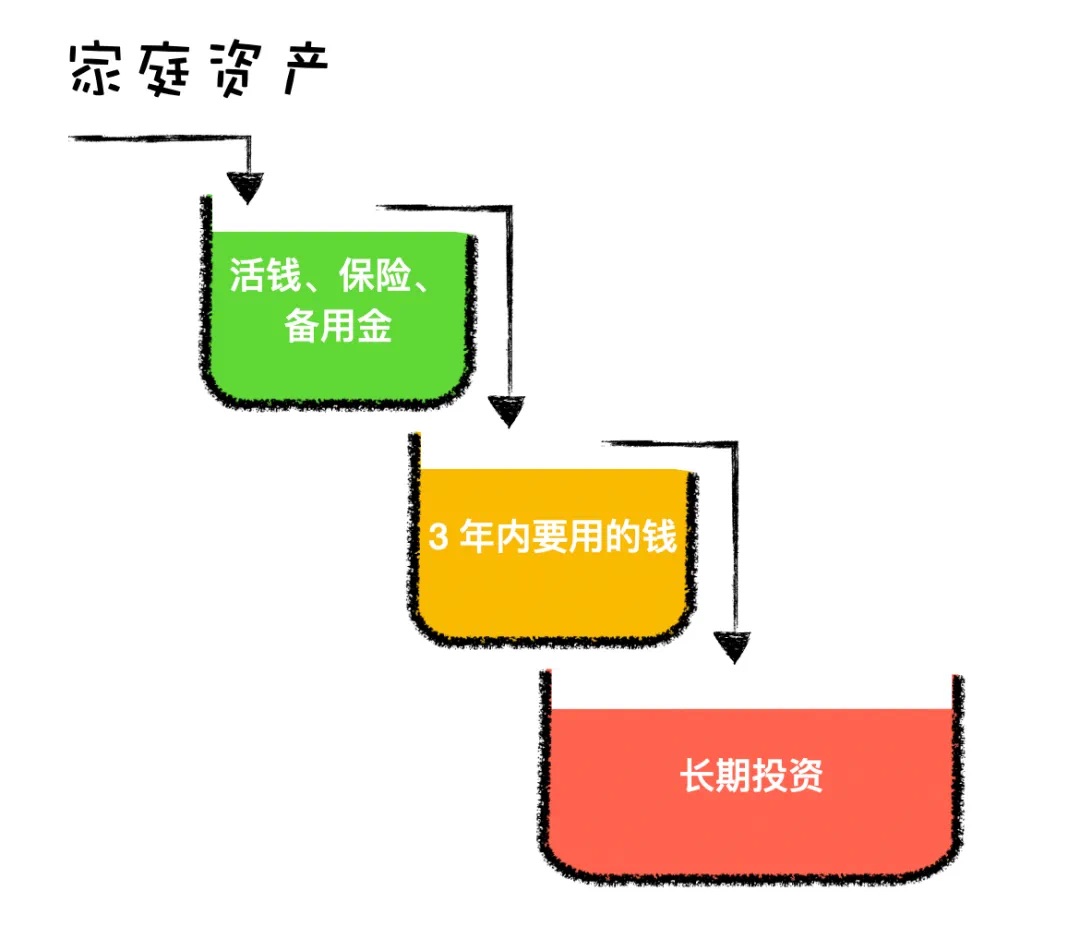

我的配置方案来自「也谈钱」的蓄水池思路,将资产分成三个部分:

第一部分是保证日常生活的活钱,准备六个月的生活开销以及必要的保险配置,需要能随时支取。

我日常开销不大,平时会保留 3w 在银行卡里,即使极端情况出现失业,加上当月工资收入也足够半年生活。保险我配置了三类基础保险:意外险,医疗险和重疾险;意外险是在腾讯微保上购买的「护身符」,医疗险是支付宝上的「百万医疗险」,重疾险则是刚毕业时候买的「达尔文 3 号」终身险,当时赶着甲状腺癌即将退出重疾保障的窗口买的,每年保费三千块钱。

第二部分是明确近几年就会用到的钱,比如买车买房,结婚生子等等。这部分钱适合做稳健投资,例如货币基金和固收,持有一两年盈利的概率很大,预期收益会比银行定期要高,不容易被套。

第三部分则就是剩下的没有明确用途,近几年用不到的闲钱,适合长线投资。

我个人投资标的为临期可转债,不会出现深套七八年的这种情况,所以并没有单独区分第二三个水池,也就是除了生活开销,剩下的都在股票市场。

年化收益

我定的投资目标是年化 10%,8 月份这个指标一度达到 16%,可惜后面随着大 A 的趋势一路下跌,回撤了接近一半的利润,年化停留在了 7.1%,有一点点遗憾,不过乐观来看至少是超过了银行定期和纯债收益。

看着同一时间海外股市蒸蒸日上难免有些羡慕,年底我也开始了解美股和加密货币市场,扩展投资范围。

我的最重的仓位是可转债,少量仓位(<10%)在股票,可转债的好处是有债性保底,相较于股票具备更好的防御性。我的投资策略是选取一年左右到期,且到期收益率为正的可转债,寻找公司违约概率低且转债向上有弹性的转债。

可转债是今年我花了比较多时间去学习的投资品种,后面也会单独写一篇博客进行总结。我平时并没有什么精力去看盘,去研究什么 k 线、基本面,所以可转债这种下有保底的投资品就比较适合我,买入一支转债后就可以设置好条件单,冲高回落自动减仓止盈,拿到确定的收益。前半年的主要收益就是来自「亚太转债」,八月份后随着 A 股整体下行,市场情绪低落,可转债指数也随之回撤。由于八月份错估了市场情况,在高于保底价格的情况下重仓了另一支可转债,果不其然回吐了部分利润。

我每天都会看大牛猫的公众号文章,看到他对 A 股的态度从年前充满信心,到现在 2900 点保卫战的哀其不幸怒其不争,也看到他在美股和加密货币盆满钵满,不免让我对这两个品种的兴趣更加浓厚,所以在年尾时我也下载了 OKX,入金 $1000 试水。

现在国内对加密货币监管严格,只能通过 C2C 的方式入金,而支付宝/微信渠道交易容易被风控拦截,往陌生账户一次转账 2000 RMB 就会被拦截,这 $1000 也是操作了五次才凑齐,或许使用海外账户交易会更加方便?明年再好好研究。

生活

作为一个死宅,出门的次数屈指可数,空闲时间更多是看影视剧,偶尔打打游戏看看书。

影视

我看剧一般会先筛选豆瓣评分 > 7 分,然后再从中出挑选科幻,悬疑,动作等类别的影视观看。这里挑一些我今年看过的值得推荐的作品:

上面的剧是完完整整看完的,还有些是看了完整解说,也觉得不错的剧:

其实应该还看了不少往年高分影视剧的解说,比如暗黑,365: 逆转命运的一年,但奈何 B 站的历史记录没有统计能力,一下子也想不起来了。

娱乐

今年学会了日本麻将,和朋友在雀魂上一边搓一边唠嗑,娱乐体验十足。日本麻将牌型和番数都比较复杂,我到现在还不会算牌,所幸线上麻将提示丰富,降低了不少门槛。

阅读

今年阅读量不大,没有读技术相关的书籍,盘了下一共读了五本书:

纳瓦尔宝典:读过两遍,在出差路上就会翻出来看看,常读常新

MR.HUA 创业手记:从 twitter 上看到其他人的推荐,买了一本来读,内容不是什么虚浮的创业鸡汤,而是作者的创业历程、思维方式等等

- 埃隆马斯克传

- MAKE - THE INDIE MAKER HANDBOOK:第一本从头啃到尾的英文书,作者是比较成功的独立开发者,将他的经验写成了一本书,值得推荐

- The Micro SaaS Handbook

业余探索

今年接触了独立开发这个领域,文章开头也提到了,我在今年开发了我的第一款产品 gptsidepanel,这是一个 Chrome 插件,可以在浏览器侧边栏唤起 gpt 聊天窗口,通过框选+点击 icon 快速触发对话。

我之前并未接触过前端项目,所以 gptsidepanel 的开发完全依赖于 Google 搜索和 ChatGPT,通过 Learning by doing 的方式,我在开发这款产品的过程中学到了:

- 如何使用 React 框架开发前端界面

- 如何进行插件开发和调试

- 怎样在 Chrome Web Store 发布插件

- 怎样在 ProductHunt 上推广一个项目

当然,在这个小项目中我也仅是学到了前端的皮毛,没有系统学习带来的问题是,我无法分辨 ChatGPT 给我的结论是否是可行的,只能不断试错,一步步摸索着进行开发,生动诠释了逢山开路遇水搭桥。

这个产品虽然没有收获太多用户,但在 product hunt 上收到了一些用户的积极反馈,让我知道我的产品确实满足了一部分用户的需求。原本打算对插件进行收费,但考虑到用户量不大而且类似产品竞争也不小,因此便没有投入更多的精力开发付费模块,维持现在的免费状态佛系维护就好。

展望

「纳瓦尔宝典」里说到,运气分为四种:

- 第一种是不期而遇的运气,源于控制范围之外,比如意外之财

- 第二种是坚持不懈、孜孜不倦、屡败屡战、不断尝试带来的运气

- 第三种是善于发现好运,利用自己在某个领域娴熟的技术、丰富的经验,洞悉行业变化,抓住变革机遇

- 第四种是打造独特的个性、独特的品牌、独特的心态,让运气主动找过来

2024 我的主线依旧是探索,在工作之余积极探寻更多的可能性,积累后三种「运气」。

最后以「纳瓦尔宝典」的这句话结尾,共勉:

无论处于人生的哪个阶段,努力的目标都是不断提高自己的独立性,而不是升职加薪。拥有独立性,为自己独特的产出成果负责(而不是像打工一样为投入的时间负责),这才是最理想的状态。