海外投资税务知识学习:CRS-共同申报准则

上一篇文章主要写的是税务身份的认定,是从法律上看一个人是哪里的税务居民,但境外收入纳税还涉及到另外一个问题,那就是国内税务机关怎么知道居民在海外的资产情况,从而确定你是不是真的如实申报了?

过去一年看到不少人在小红书上提到自己的境外投资被税务局电话要求缴税,因为税务机关通过 CRS 掌握了个人的境外投资情况,所以花些时间调研下 CRS 相关的事情,比如哪些账户信息会被交换,怎么判断自己的信息会不会被交换等等

本文主要调研的是个人海外务工、进行境外股票投资等比较常见的情况,其他更复杂的情况,例如开公司、在互联网平台从事跨境电商卖家等特殊情况需具体分析

比如 2025 年开始在平台上做卖家可能会由平台直接上报税务情况给税务局: 互联网平台企业涉税信息报送规定

最终解释权不归本人所有,业余调研仅供参考,涉及合法合规请咨询专业税务人员

TL;DR

- CRS 协议下,参与协议的国家,每年会把其他国家税务居民在本国开设的金融账户信息交换给对方国家,交换内容包括:

- 银行存款、利息

- 券商账户卖出额、现金价值、利息

- 对冲基金、私募、公募基金份额,信托资金协议

- 具备现金价值的保险合同

- 购买的年金合同保险

- 加密货币(主要指交易所账户)、海外房产一般不在 CRS 范围内,但未来的几年也会逐步被其他协定(如 CARF、MCAA)覆盖,通过正规途径进行交换

- 以新加坡为例,各个金融机构决定要不要上报账户 CRS,取决于账户持有人在平台内登记的税务居民身份

- 平台有义务核验登记的税务居民身份的合理性,不过一般通过 Singpass 或者 EP 直接注册,默认就只有新加坡税务居民身份,不会通过 CRS 交换回国内

- 一般可以在后台设置/咨询客服查询自己在平台上的税务居民身份,以判断账户信息是不是会被报送

- 如果是中资银行可能就要另当别论,我的选择是不开户,避开风险

- 平台有义务核验登记的税务居民身份的合理性,不过一般通过 Singpass 或者 EP 直接注册,默认就只有新加坡税务居民身份,不会通过 CRS 交换回国内

- 国内税务机关掌握海外账户信息后,会结合国内纳税记录、出入境数据等,综合分析持有人是否有漏税风险

- 关于境外投资所得补税的计算,按照大牛猫的经历:

- 股息和利息:不管盈亏,统一按20%补税,如果之前平台已经代扣了10%,只要提供相关证明,就只补剩下的10%

- 盈利征税:只看实际卖出赚的钱,盈利 = 当年卖出股票赚的钱 – 当年卖出亏的钱,如果是正数,就按20%交税,如果是负的,那就不用交

- 没卖出的“账面浮盈”不纳税

- 不能跨年抵扣,2022年的亏损不能抵2023年的盈利

- 通过港股通购买的港股,目前仍是免税

CRS 是什么

CRS(Common Reporting Standard)是 OECD(经济合作与发展组织) 提出的一套金融机构收集 + 税务机关自动交换的全球通用标准:各司法辖区要求本地金融机构识别账户持有人(及其税收居民身份),按年把特定账户信息报送本国税务机关,再由税务机关与其他参与辖区按年自动交换,以提升跨境资产透明度、遏制利用离岸账户逃税、促进税务合规与国际税收合作。

举个例子,过去,中国税务局想查某个居民在瑞士的存款,需要先掌握证据,再通过复杂的双边司法协助程序 case by case 申请,效率很低。现在,通过 CRS 协定,瑞士银行每年会自动把所有中国税务居民的账户数据打包发给中国,打击隐匿资产的行为。

哪些资产在 CRS 申报范围内

在 经济合作与发展组织(OECD) 的《CRS 实施手册(第二版)》里,金融账户的“总规则”非常直接:

- 总规则:金融账户 = 由金融机构(Financial Institution)维持/管理(maintained)的账户。

- 手册进一步强调:CRS 把金融账户具体化为几类账户,并且指出有些低风险账户被明确排除为 Excluded Accounts(无需尽调/申报)。

大类上主要包括五类账户:存款账户、托管账户、投资实体的权益或债权利益、现金价值保险合同、年金合同

存款账户

包括商业/活期/储蓄/定期/存折类账户,以及以存单、投资证书、债务凭证等形式体现、在“银行或类似业务”中维护的账户;并且还包含某些保险公司在保证投资合同下为客户持有的金额。2022 年修订后还把特定电子货币产品、以及为客户持有的央行数字货币纳入“存款账户”的口径。

典型例子

- 银行各种活期账户、储蓄账户、定期存款

- 保险公司「保证利率/保证收益」的 GIC 合同,例如 401(k) 计划

- 受监管的电子钱包/储值余额,例如 GrabPay Wallet、Wise 的多币种余额

托管账户

除保险合同/年金合同之外,凡是“为他人利益持有一个或多个金融资产”的账户,都属于托管账户。

典型例子

- 券商/托管行的证券账户,里面持有股票、债券、ETF、基金份额、衍生品头寸等金融资产

- 私人银行的投资账户,由其作为托管方持有你的可交易金融资产。

投资实体的权益或债权利益

金融账户除了“存款/托管”外,还包括:

- 若该金融机构本身是 Investment Entity(投资实体):则其发行的任何 equity 或 debt interest(持有的份额/权益/债权)都属于金融账户。

- 若该金融机构不是上述 Investment Entity(例如某些其他类型 FI):其 equity/debt interest 只有在“该类别的权益被设立的目的之一是规避 CRS 申报”时,才会被当作金融账户。

- CRS 还明确排除一种常见情形:仅仅因为提供投顾/代客管理而被归类为 Investment Entity 的那类机构,其股权/债权利益通常不应自动落为金融账户(除非满足上面“规避申报目的”等条件)。

典型例子

- 公募基金/对冲基金/私募基金份额

- 合伙型基金中的资本/利润份额

- 信托型投资结构里,设立人/受益人等可能被视作持有 Equity Interest

现金价值保险合同

具有现金价值的保险合同。现金价值的口径大致围绕“退保/终止时可拿到的金额”或“保单可借款额度”等,并明确排除纯死亡给付、以及某些疾病/伤残等纯保障型赔付

典型例子

- 终身寿险/万能寿险里,存在可退保现金价值、保单贷款等特征的

- 香港一些保证收益型储蓄险

纯保障型的寿险一般没有现金价值,所以不在该范围内

年金合同

发行方同意按“全部或部分取决于一个或多个人的预期寿命”的期间支付款项的合同;并且也包括在发行地法律/监管/惯例下被视为年金合同、且按固定年限等方式支付的合同。

典型例子

- 终身年金:每月/每年支付,直到被保险人死亡(典型满足“与寿命相关”的条件)

- 某些团体年金/年金计划,在 CRS 里也会被专门讨论其“成员权益”的申报时点安排

Excluded Account

即便满足“金融账户”定义,也可能因为低风险而属于 Excluded Account,从而无需被尽调/申报;并且允许各国在不损害 CRS 目的的前提下,制定本国的额外排除清单并公开,比较典型的例子:

- 退休/养老金账户

- 定期寿险

- 遗产账户

- 因信用卡超额还款形成的存款账户

加密货币,海外房产会不会被申报?

简单来讲,现在还不申报,但已经在申报的路上了

海外房产

OECD CRS 的核心交换对象是金融账户,传统 CRS 不直接覆盖海外房产,因为房产不是金融资产,但 OECD 已推出 IPI MCAA(不动产“可得信息”自动交换框架),预计 2029 开始交换(取决于法域落地)

The new framework – the Multilateral Competent Authority Agreement on the Exchange of Readily Available Information on Immovable Property (IPI MCAA) - builds on the OECD’s established architecture for automatic exchange of information on financial accounts, crypto-assets and digital platform transactions. It aims to close a long-standing gap in cross-border tax reporting by ensuring that tax administrations have access to “readily available” information, including ownership details, property value, transaction history and rental income.

新框架——《不动产现成信息交换多边主管当局协议》(IPI MCAA)——建立在经合组织已建立的金融账户、加密资产和数字平台交易信息自动交换架构之上。它旨在通过确保税务机关能够获取“随时可用”的信息(包括所有权详细信息、财产价值、交易历史和租金收入)来缩小跨境税务报告中长期存在的差距。

所以到目前为止,海外房产本身(不动产)不在CRS的交换范围内。中国税务机关无法直接通过 CRS 看到居民在其他国家持有房产的信息。

虽然房产不报送,但买卖房的资金流出流入和房产产生的租金流入必须通过银行账户进行。这个关联的银行账户是必须报送的,比如卖房之后账户里多了 $1,000,000 存款,并且年末没有转出去,那么国内税务局就会发现这个账户今年多了大量存款,那就需要持有人解释资金来源并缴纳相应税款。

而从长远来看,不动产之类的信息也最终会通过 MCAA 去进行交换,这样的话作为税务居民,你在其他国家的房产也会被回传到本国,包括房产所有权信息、财产价值、交易历史和租金收入。从这个角度看,想通过海外房产投资来隐匿资产,也会逐渐不可行。

加密货币

加密货币比较特殊,一般大家通过交易所持有,虽然它看起来起来很像托管账户,但我实际查了一下,发现情况还稍微复杂些,简单来讲:

- 在交易所里买卖 BTC/ETH/稳定币,这些交易一般不会像银行账户那样被 CRS 自动交换,但是会走 CARF / DAC8 这条链路进行交换

- 如果交易所维护的账户承载的是金融资产(如代币化证券、衍生品)或受监管电子货币/法币储值 时,CRS 仍可能适用

新加坡政策:CARF Overview and Latest Developments

The Crypto-Asset Reporting Framework (“CARF”) provides for the automatic exchange of tax relevant information on crypto-assets. It was developed to address the rapid development and growth of the crypto-asset market and to ensure that recent gains in global tax transparency will not be gradually eroded.

加密资产报告框架(“CARF”)提供加密资产税务相关信息的自动交换。它的开发是为了应对加密资产市场的快速发展和增长,并确保最近在全球税收透明度方面取得的成果不会逐渐被侵蚀。

CRAF/DAC8 目前还在启动过程中,目前已经明确的国家包括: EU(2026 数据收集)、UK(2027 进行首轮交换)、HK、SG(预计 2028 交换)

所以和海外房产一样,短期可被交换的数据比较少,但长期来看加密货币交易所里的交易/转账信息也会进行交换。

注,CARF 是要求 Reporting Crypto-Asset Service Provider(交易所、经纪/托管商、部分平台/中介)把用户的加密资产交易与转账行为报给本国税务机关,再做跨境自动交换。那么链上自持且完全不通过任何可报送服务商出入金/交易,CARF 通常不会产生“自动被报送”的直接后果。

但现实中大多数人都会在某些环节接触到可报送服务商(法币出入金、中心化交易、托管、合规支付等),这时 CARF 就会把链上地址与实名账户关联起来。

从这个角度,如果你的链上钱包从来没有和交易所之类的平台有过交易,那么在 CRS 以及未来 CARF 框架下,这个钱包信息是不会被报送的。

CRS 会交换哪些具体字段

报送信息字段

| 大类 | 具体字段(CRS 要求) | 海外务工直观例子 |

|---|---|---|

| 账户持有人身份信息 | 姓名、地址、税务居民地(可多国)、TIN、出生日期与出生地;并注明是否提供了有效自我证明 | 如果银行/券商将持有人识别为中国税务居民:会交换姓名、现居住地址、税务居民地=中国、TIN=中国身份证号/税号、出生信息、以及是否交过 CRS 自我证明表 |

| 联名账户信息 | 是否联名账户 + 联名人数 | 你和配偶在境外开联名储蓄账户:会标注该账户为 joint account、joint holders 数量 |

| 账户识别信息 | 账号、账户类型、该账户是“存量/新增” | 你的某张银行卡/某个券商账户会以 account number 识别,并标注账户类型与是否存量户 |

| 存款账户利息 | 当年存款利息总额 | 工资打到境外银行:当年存款利息 SGD 120 会被交换;但工资金额本身不在 CRS 这条字段里 |

| 报送金融机构信息 | 报送金融机构名称 + 识别号(如有) | 例如“某新加坡银行/某券商实体”的机构名称与机构识别号会被一并交换 |

| 账户余额/价值 | 年末余额/价值;若当年销户,则报“销户”这一事实 | 工资入账的储蓄账户:年末余额 SGD 150,000;证券账户:年末市值 USD 200,000;若当年关户,会交换“该账户已关闭” |

| 托管账户收入与卖出额 | 当年:利息总额、股息总额、其他收入总额;以及金融资产卖出或赎回的总成交额 | 你买美股/ETF:当年股息 USD 800、融券/现金利息 USD 50、卖出股票总成交额 USD 200,000(注意是成交额不是利润) |

| 其他账户付款/赎回金额 | 对“不属于托管/存款”的账户:当年对账户持有人“支付或记入”的总额(含赎回/回购等) | 若持有某现金值保险:年末 cash value会被报;若当年部分退保/全额退保,退保款总额会被交换 |

一个简单的例子

假设中国税务居民张三在签署 CRS 的海外国家(例如新加坡)工作,用的银行账户、券商等都绑定了中国税务居民身份,假设他:

- 2024 年账户余额 $50,000,没有其他任何海外资产

- 2025 工资收入 $100,000,每个月固定入账 $8,333,其中:

- $35,000 拿去炒股

- $5,000 买了香港保证收益型储蓄险,年化利率 4%

- $10,000 用作生活支出

- 有一些人情往来的转入转出,综合下来抵消掉

- 账户存款利息收益 $2,000

- 年末余额 $102,000

- 证券账户总资金流入 $35,000,买了不少股票,快进快出:

- 股票卖出流水高达 $500,000,未实现利润 $4000

- 股息收益 $1,000

- 年末账户总资产 $40,000

那么最终报送示意如下(忽略姓名、地址等身份信息):

| 年度 | 机构 | 账户类型 | 报送的关键字段 | 2024 数值 | 2025 数值 | 一些针对该 case 的说明 |

|---|---|---|---|---|---|---|

| 2024 | 银行 | 存款账户 | 年末余额/价值 当年存款利息 | 50,000; | – | 2024 没有其他海外资产 → 仅银行账户这一行 |

| 2025 | 银行 | 存款账户 | 年末余额/价值 当年存款利息 | – | 余额 102,000 利息 2,000 | 工资 100,000 不作为工资明细报送;人情往来转入转出、生活支出 10,000、买股转出 35,000 这些流水不报 |

| 2025 | 券商 | 托管账户 | 年末余额/价值 股息总额 利息总额/其他收入总额 卖出或赎回总成交额 | – | 年末价值 40,000 股息 1,000; 卖出总额 500,000 | 未实现利润 4,000 不报;即使真实盈利/亏损很大,CRS 也是报卖出成交额,而非实际盈亏 |

| 2025 | 保险公司 | 现金价值保险合同 | 年末现金价值/退保价值 当年支付/赎回总额 | – | 年末价值≈ 5,200 当年支付/赎回=0 | 简单假设产品现金价值按利息线性增长 |

所以中国税务部门能够看到海外已申报的总金融资产相较 2024 增加了 $102,000 + $40,000 + $5,200 - $50,000 = $97,200,股票账户有 $500,000 的净卖出等等,假设税务机关发现张三 25 年并没有报税,可能就会触发税务稽查。

CRS 信息怎么交换到国内的

确认了哪些信息需要交换,那么下一步就是了解这些数据是怎么传给国内税务局的

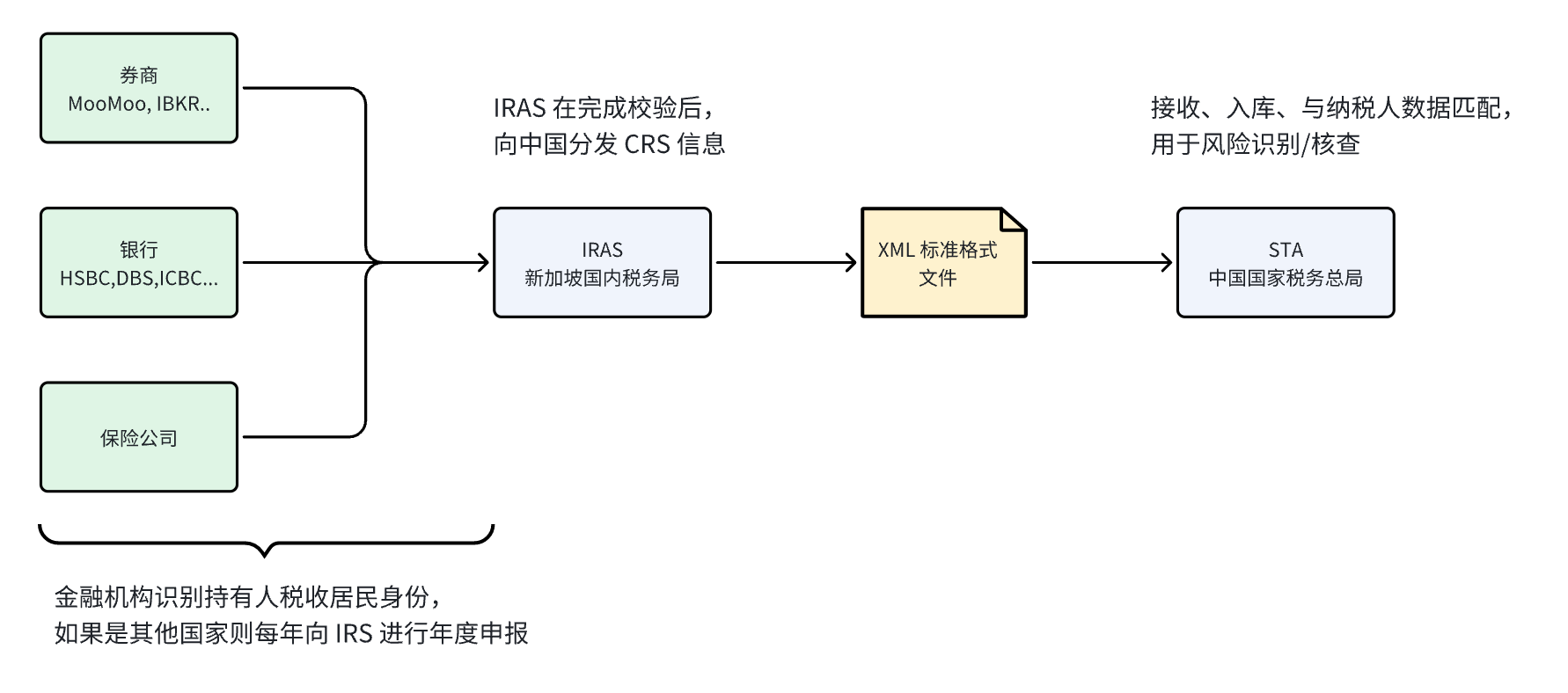

整体交换流程

大体流程如图所示,各个金融机构识别账户持有人税收身份,然后把符合要求的上报到 IRAS,最后由 IRS 统一发送至中国国家税务总局,主要环节包括:

| 环节 | 涉及的系统与角色 | 做什么 |

|---|---|---|

| 1. KYC/税收居民识别 | 新加坡银行/券商/托管机构/部分保险等 | 收集税收居民声明、自证、TIN 等;跑 CRS 尽调规则,判断是否“可报送账户” |

| 2. 年度申报 | 金融机构 → IRAS(myTax Portal/AEOI 数字服务) | 按 CRS XML 格式提交年度报送,截止 5 月 31 日(报送上一自然年) |

| 3. 校验与纠错 | IRAS | 校验文件结构/字段合法性、记录级错误等,不合规会被拒收或要求更正 |

| 4. 按交换伙伴拆包 | IRAS | 仅把“交换伙伴税收居民”的账户信息打包给对应司法辖区 |

| 5. 加密传输 | CTS 系统 | 作为“加密管道”传输;CTS 被描述为安全、加密,并被 CRS 交换司法辖区普遍使用 |

| 6. 接收与应用 | 国家税务总局 | 接收、入库、与纳税人数据匹配、用于风险识别/核查 |

如何判断自己在某平台的信息是否会被交换?

在 CRS 语境下,如果金融平台在其 CRS 记录里把持有人识别为「仅新加坡税收居民」,那么这个账户就不属于「可申报账户」,金融平台不应把该账户的明细作为 CRS 数据上报给 IRAS:

新加坡 IRAS:CRS Filing

- Please ensure that the ResCountryCode of the Individual corresponds to a country code of a Reportable Jurisdiction, except for an Undocumented Account.

- You may refer to the List of Reportable Jurisdictions (PDF, 222KB) for CRS information reporting for the relevant reporting year which you are submitting for.

Please do not report Individual(s) who are solely tax residents of non-reportable jurisdictions, such as Singapore unless the individual account is an Undocumented Account.

- 请确保个人的 ResCountryCode 与应报告司法管辖区的国家/地区代码相对应,无证账户除外。

- 您可以参阅应报告司法管辖区列表(PDF,222KB),了解您提交的相关报告年度的 CRS 信息报告。

- 请不要报告仅属于非申报司法管辖区(例如新加坡)纳税居民的个人,除非该个人账户是无证账户。

所以目前的话,想要知道自己的账户信息是否会通过 CRS 申报,我们只需要检查自己每个金融账户的税务居民身份。像一般银行、券商都支持查询客户已经登记的税务居民身份,详细的流程可以直接找客服/问 AI,这里只列一些我用到的平台的查询方法:

| 平台 | 查询方式 |

|---|---|

| HSBC(汇丰) | 必须去线下柜台咨询(所以我干脆不用 HSBC 了。。。太麻烦) |

| DBS | DBS CRS 在 Self-Certification Submission 这一栏里点击 Self-certify now,输入个人信息查询 |

| IBKR | Settings -> Account Settings -> Profile -> Tax Residency |

| MooMoo | 账户 -> 更多 -> 账户资料 -> 税务信息 |

如果税务居民身份里只有新加坡,那理论上这个账户信息就不会被报送,一般来讲,如果账户一开始就是用 Singpass 或者通过护照 + EP 身份注册的,账户默认是新加坡税务居民。

当然,如果是一些中资银行,例如中国银行、工商银行,可能在税务居民身份认定上更为谨慎,我也没有咨询过,直接避开这些银行就完事了。

注,对于外资金融机构,我倾向于只要申报的仅新加坡税务居民,平台就不会报送,毕竟他们和国内也没有那么大利益关系,至于你说会不会他们不按这个规则来,直接按照国籍所在地申报?也有可能,但这样作为用户也没有挣扎的意义了,不需要花更多时间琢磨。

就以 IBKR 为例,至少从公开口径上是 follow IRAS 的申报规则的。

CRS 税务稽查案例

https://cj.sina.com.cn/articles/view/5952915720/162d2490806702qoc2?froms=ggmp

四川税务部门基于税收大数据发现境内居民李某存在境外收入未申报疑点,经提示与政策辅导后,其已补充申报并依法补缴税款、滞纳金合计 665.9 万元。官方提醒:居民个人取得中国境外所得,应于次年 3 月 1 日至 6 月 30 日申报纳税;未按期或未如实申报属违法,除需补税并加收滞纳金外,情节严重可被立案检查并公开曝光。

https://readwise.io/reader/shared/01jve7apatt8nhggqjjgz57a7h/

5月9日,一位武汉市民刘陌(化名)收到一条短信:“提醒您自查自2021年至今的个人所得税汇算清缴记录,是否包括您全球所得,如有遗漏,建议您通过‘自然人电子税务局’网页进行申报或更正申报,如果未按规定进行纳税申报,将会对您的征信产生负面影响。”随后在5月13日,刘陌在个人所得税App收到类似的自查提醒,两天之后,武汉税务部门再次电话提醒他去个人所得税办公室面谈。

刘陌告诉财新,他从2021年开始频繁交易美股,截至2024年,仅仅在老虎证券上的交易额就有大约1500万美元,另外他在富途证券等其他券商平台上同样也会“炒美股”,刘陌自认为不算高净值人群,“我的账户资产总额一直没有超过100万美元,现在也只剩下几千美元了。”

目前,刘陌暂未前往税务局面谈,他最为关注的是这些投资所得如何征税,“如果应纳税所得额是以单笔交易额计算,不计盈亏的话,那我真没那个钱补税;如果是按年度盈亏的话,那我就不用补缴了。”

事实上,地方税务机关针对境外收入追缴税款的行动已经持续一年时间,金杜律师事务所税务业务合伙人叶永青告诉财新,从2024年中至今,该所收到关于境外收入缴税的查询和案件数量持续上升,“被追缴的项目主要集中在境外的投资收益,比如利息、股息。”

大牛猫的例子(主要是海外投资收益纳税的一些执行细节):

https://www.163.com/dy/article/K4PLF71T0519R487.html

股息和利息:不管盈亏,统一按20%补税。

- 2022–2024 年的股息收入、利息收入,一律按20%税率补税。

- 如果之前平台已经代扣了10%,只要提供相关证明,就只补剩下的10%。

盈利征税:只看实际卖出赚的钱

- 盈利 = 当年卖出股票赚的钱 – 当年卖出亏的钱;

- 如果是正数,就按20%交税;

- 如果是负的,那就不用交;

- 没卖出的“账面浮盈”不纳税,因为中国采取“实现制”——只有赚到手的钱才算收入。

不能跨年抵扣

- 2022年的亏损不能抵2023年的盈利。各年度各算各的,不设“通融”。

滞纳金

- 未及时申报的话,从每年6月30日开始,就会开始计算滞纳金,每天是万分之五,年化利率18%

港股通

- 通过港股通买的,目前仍是免税

- 在富途、老虎等平台上买非港股通股票,盈利需要纳税